Schuld en bezit

Schulden ontstaan voornamelijk doordat de gemeente investeert in de ontwikkeling van de stad. De investeringen vergroten het “bezit” van de stad. Dit wordt ook wel materiële vaste activa genoemd. Dit bezit is nodig om de stad goed te laten functioneren. Het gaat bijvoorbeeld om riolen, scholen, verkeersvoorzieningen, wegen en bedrijfsgebouwen. Om te investeren leent de gemeente geld en lost dit weer af over de levensduur van de activa. Dat kan verschillend zijn afhankelijk van de soort activa. Schoolgebouwen worden bijvoorbeeld in 40 jaar afgeschreven.

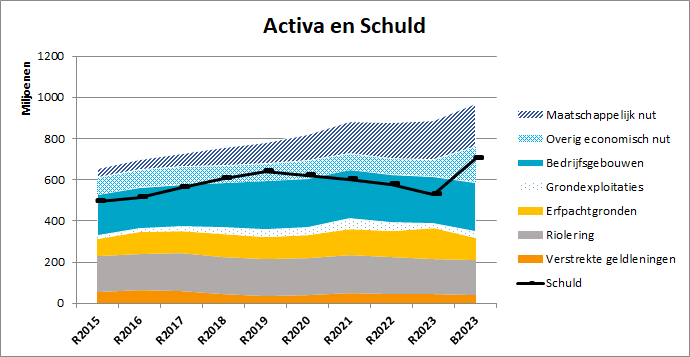

In figuur 1 is de ontwikkeling van het bezit weergegeven, verdeeld over een aantal categorieën. Onder maatschappelijk nut vallen grond-, weg- en waterbouwwerken. De activa met overig economisch nut bestaan voornamelijk uit (onderwijs)gebouwen, gronden, terreinen en installaties.

Gebouwen staan voor € 230 mln. op de balans waarvan ruim € 160 mln. onderwijsgebouwen. De overige gebouwen betreft ambtenarenhuisvesting, sporthallen, of in het verleden verworven gebouwen (bv buurthuizen). De grond waarop erfpacht rust is apart weergegeven in de figuur. Onder ons bezit vallen ook de geldleningen die aan derden zijn verstrekt.

Bij het aangaan van schuld zijn de volgende twee punten uitgangspunt bij onze gemeente:

- dat er tegenover de schuld bezit staat

- dat de kosten van de schuld (rente en aflossing) betaalbaar zijn in de begroting

ad 1) In figuur 1 is naast het bezit ook de schuld in beeld gebracht. Daarbij wordt duidelijk dat het bezit hoger is dan de schuld.

ad 2) De kosten van de schuld worden in de begroting “kapitaallasten” genoemd, bestaande uit de rente en afschrijving. De rentelasten zijn de laatste jaren erg gedaald als gevolg van de gedaalde rente (zie ook verderop in deze paragraaf).

In 2023 kende ongeveer een derde van de kapitaallasten structurele dekking in de begroting in de vorm van leges, erfpacht, rentebaten uit verstrekte leningen of grondverkopen. Het betreft hier de activa voor riolen, erfpachtgronden, verstrekte geldleningen en grondexploitaties. Deze kosten van de gemeente worden dus direct gedekt door inkomsten van derden. Dat betekent dat een verandering van het renteomslagpercentage daardoor direct effect op de tarieven kan hebben.

In 2023 bedroegen de kapitaallasten ten laste van de algemene middelen ruim € 39 mln., deze maken 4,3 % uit van de totale begrotingsomvang. Dit percentage is door de lagere rentekosten de afgelopen jaren gedaald.

Figuur 1

Deze figuur toont de ontwikkeling en opbouw van de activa en schuld van de jaarrekening 2018 tot en met de begroting en jaarrekening van 2023 .

R= Rekening en B = Begroting

Schulden

Het ontstaan en de ontwikkeling van schulden in de gemeentelijke rekening kent globaal gezien twee oorzaken:

- De gemeente investeert (of lost af)

- De gemeente maakt “verlies” (of “winst”) en heeft “tekorten” (of “overschotten”)

- De gemeente investeert in activa waarvan het nut zich uitstrekt over meerdere jaren. Om te investeren moet de gemeente geld lenen. De uitgaven voor investeringen komen niet rechtstreeks ten laste van de exploitatie in de programmabegroting maar worden geactiveerd op de balans. Omdat de investeringen langer dan een jaar meegaan worden de kosten in het lasten- en baten stelsel over meerdere jaren als afschrijvingen ten laste van de exploitatie gebracht.

- Als de lasten in de programmabegroting hoger zijn dan de baten moet er onttrokken worden aan de reserves om de begroting sluitend te maken. Er is dan sprake van een negatief exploitatieresultaat, of anders gezegd de gemeente maakt verlies. In Zaanstad is de afgelopen jaren geen verlies gedraaid.

In onderstaande tabel wordt de afname van de schuldpositie in 2023 verklaard:

2023 | |

Investeringen | 68 |

Saldo rekening | -13 |

Toename reserves | -15 |

Toename voorzieningen | -6 |

Afschrijvingen en afwaardering | -30 |

Afname werkkapitaal | -61 |

Diversen (waaronder FVA) | 6 |

Afname schuldpositie | -51 |

Tabel 1 (bedragen x € 1 mln.) |

Er is voor ruim € 68 miljoen geïnvesteerd in nieuw bezit. Hiervan bestaat ruim € 7 mln. uit uitgaven voor onderwijshuisvesting. Er is voor ruim € 48 mln. aan vervangingsinvesteringen uitgegeven (wegen, civiele kunstwerken, groen & speelplaatsen, riolen).

Daarnaast was er een positief rekeningsaldo voor bestemming van € 13 mln. en is er afgeschreven op de bestaande activa portefeuille ter orde grootte van € 30 mln. Beide componenten verlagen de gemeentelijke schuld.

Als laatste is er een toename van het werkkapitaal groot € 61 mln. Dit komt door ontvangsten van specifieke Rijksuitkeringen. Per saldo resulteert dit in een afname van de schuld in 2023 met € 51 mln. Ook is er een toename in de reserves en in de voorzieningen van in totaal € 21 mln.

Schuldbeïnvloeding

De schuld van de gemeente is dus op verschillende manieren te beïnvloeden:

- meer investeren dan aflossen betekent een groei van de schuld. De toekomstige investeringen van de gemeente worden jaarlijks bij de begroting voorgesteld, waarmee de sturing bij de raad ligt.

- Een positief saldo voor bestemming bij de jaarrekening zorgt ervoor dat de schuld afneemt, mits dit (nog) niet wordt aangewend wordt voor incidentele beleidskeuzes.

Hierbij gelden wel enkele kanttekeningen. Investeringen in bijvoorbeeld wegen, riolen, en schoolgebouwen, hangen direct samen met de groei van de stad en zijn in die zin moeilijker beïnvloedbaar. Andere posten, zoals gebouwen en grond (op erfpacht) zijn meer variabel. De keuze om gebouwen te (ver)kopen of grond te (ver)kopen kent vaak een businesscase waarbij wordt afgewogen wat de waarde (rendement) is voor de stad. De gevolgen voor de schuldpositie wordt daarin altijd meegewogen.