Financiële hoofdlijnen

Analyse resultaat

Het resultaat over 2023 is -€ 13,7 mln. positief. In de Najaarsrapportage (Narap) verwachtten wij nog een resultaat van -€ 8,0 mln. positief.

Voor een toelichting op de mutaties en het resultaat in de Narap verwijzen wij u naar de website Financiën.Zaanstad.nl, waar u de Narap aantreft.

Het verschil tussen het resultaat 2023 en het voorspelde resultaat in de Narap is -€ 5,7 mln. positief.

Dit verschil kan worden verklaard door een aantal meevallers (-€ 10,9 mln.) en tegenvallers (€ 5,2 mln.).

Onderdeel van de meevallers van -€ 10,9 mln. is een aantal incidenteel in 2023 beschikbaar gestelde budgetten (-€ 1,4 mln.), waarvan de werkzaamheden doorlopen in het jaar 2024. Dit was nog onvoldoende in te schatten bij het opstellen van de Narap. Voor de restantbudgetten hiervan op 31 december 2023 wordt in de Voorjaarsnota 2024 een voorstel voor resultaatbestemming gedaan.

Richting het proces van de Voorjaarsnota 2024 beoordelen we of de in de Jaarrekening 2023 verantwoorde afwijkingen een structurele doorwerking hebben naar 2024 en volgende jaren. Zo ja, dan nemen we die als mutatie mee in de Voorjaarsnota 2024

Hieronder lichten we de verschillen ten opzichte van de Narap en de voorstellen voor resultaatbestemming verder toe.

(Bedragen x € 1 mln.)

Resultaat 2023 | -13,7 | |

|---|---|---|

Voorspelling resultaat 2023 in Narap | -8,0 | |

Nog te verklaren in de jaarrekening | -5,7 | |

Voordelen bij jaarrekening | ||

P4; Lagere lasten WMO | -1,3 | |

P8; Hogere rentebaten Treasury | -1,1 | |

P1; Afrekening Werkom 2023 | -0,9 | |

P2; Hogere baten verhuur en erfpacht | -0,7 | |

P8; Hogere baten toeristenbelasting en vermakelijkheidsretributies | -0,7 | |

P1; Vrijval voorziening dubieuze debiteuren SoZa | -0,6 | |

P4; Lagere lasten budget slim investeren | -0,6 | |

P4; Hogere baten Opvoedondersteuning | -0,5 | |

P7; Vrijval voorziening voor wethouderpensioenen | -0,4 | |

P6; Lagere lasten Veiligheidsregio Zaanstreek-Waterland (onderhoud kazernes) | -0,4 | |

P7; Vrijval opgenomen verplichtingen 2022 | -0,4 | |

P1; Hogere baten kinderopvangtoeslag | -0,3 | |

Overige voor- en nadelen | -1,6 | |

Nadelen bij jaarrekening | ||

P4; Hogere lasten specialistische jeugdzorg | 2,2 | |

P8; Lagere baten algemene uitkering | 1,1 | |

P2; Lagere baten leges omgevingsvergunningen | 0,8 | |

P2; Hogere lasten zwembad de Crommenije | 0,7 | |

P7; Hogere lasten dotatie voorziening verlofsparen | 0,4 | |

Voorstellen voor resultaatbestemming | ||

Restantbudgetten van incidentele exploitatiebudgetten waarvan werkzaamheden doorlopen in 2024 | -1,4 | |

Totaal verklaard in jaarrekening 2023 | -5,7 |

Toelichting op voor- en nadelen

Voordelen:

P4; Lagere lasten WMO (-€ 1,3 mln.)

De stijging van de inzet van het WMO-maatwerk (waaronder begeleiding) in het eerste halfjaar, is het tweede halfjaar afgezwakt. Hierdoor ontstaat een voordeel ten opzichte van de prognose die bij de Narap was gemaakt. Daarnaast is er duidelijkheid gekomen in de discussie over het declareren van onvolledige maanden zorg in relatie tot het maandtarief (‘gebroken eindmaanden’) door zorgleveranciers. De lasten daarvan vallen voor Zaanstad lager uit dan gedacht. Tot slot blijken het budget van de WMO-verstrekkingen en de declaraties uit voorgaande jaren in de Narap te hoog ingeschat. Dit leidt in de jaarrekening tot een voordeel.

P8; Hogere rentebaten Treasury (-€ 1,1 mln.)

De rente is gedurende het jaar meerderde keren verhoogd. Dit heeft geleid tot extra rentebaten op geld dat tijdelijk over was op de rekening van Zaanstad.

P1; Afrekening Werkom 2023 (-€ 0,9 mln.)

De afrekening met Werkom voor de participatiewet 2023 leidt tot € 0,9 mln. lagere lasten als gevolg van hogere omzet (met name) en meer kandidaten in begeleiding dan begroot. Werkom mag sinds 2023 de zogenoemde koepelvrijstelling voor de BTW op de kosten van participatiewet-taken toepassen. Dit heeft tot gevolg dat Werkom de werkelijke kosten moet afrekenen. Die afrekening is pas aan het eind van het jaar verwerkt door Werkom. Hierdoor was dit voordeel bij de Narap nog niet in beeld.

P2; Hogere baten verhuur en erfpacht (-€ 0,7 mln.)

Er was een toename van het aantal overeenkomsten met betrekking tot de verhuur van stukjes openbaar groen. Ook was de werkelijke indexatie van de tarieven voor huur (grond en gebouwen) en door te berekenen servicekosten en erfpachten hoger dan geraamd.

P8; Hogere baten toeristenbelasting (-€ 0,7 mln.)

Nu we de coronapandemie achter ons hebben gelaten, zien we een snellere stijging van het aantal toeristen dat Zaanstad bezoekt dan verwacht. Dit heeft geleid tot hogere baten toeristenbelasting en vermakelijkheidsretributies.

P1; Vrijval voorziening dubieuze debiteuren Sociale Zaken (-€ 0,6 mln.)

Bij de jaarrekening is een nieuwe inschatting gemaakt van het risico dat inwoners hun schulden aan de gemeente niet kunnen betalen. Voor oninbaarheid van deze vorderingen is de voorziening dubieuze debiteuren Sociale Zaken door de raad ingesteld. Het blijkt dat minder inwoners een schuld aan de gemeente hebben. Hierdoor kan de omvang van de voorziening worden verlaagd. Deze ‘vrijval’ leidt tot een voordeel in de jaarrekening.

P4; Lagere lasten budget slim investeren (-€ 0,6 mln.)

Strakke sturing op de uitgaven, inzet op lopende verlichtingen en maatregelen tot terugdringen van zorgkosten en kwaliteitsverbetering hebben geleid tot lagere lasten van het budget slim investeren. Door de strakke sturing kon ook een deel van de uitgaven worden toegeschreven aan de GALA-middelen. Deze middelen zouden we anders moeten terugbetalen aan het Rijk.

P4; Hogere baten opvoedondersteuning (-€ 0,5 mln.)

Bij opvoedingsondersteuning waren diverse activiteiten ten laste van de algemene middelen geraamd in de begroting. Door de krappe tijd om alle verkregen GALA-middelen (Gezond en Actief Leven Akkoord) nog dit jaar te kunnen besteden, hebben wij er voor gekozen om een aantal activiteiten incidenteel uit de GALA-middelen te financieren. Dit leidt tot hogere baten.

P7; Vrijval voorziening voor wethouderpensioenen (-€ 0,4 mln.)

Voor toekomstige pensioenverplichtingen aan (oud-) wethouders wordt jaarlijks de benodigde omvang van de hiervoor gevormde voorziening vastgesteld. Door de hogere rente (een stijging van 2,47% naar 3,16%) hoeven we nu minder geld te reserveren om aan onze toekomstige verplichtingen te kunnen voldoen.

P6; Lagere lasten Veiligheidsregio Zaanstreek-Waterland (waaronder onderhoud kazernes) (-€ 0,4 mln.)

De Veiligheidsregio Zaanstreek-Waterland brengt de onderhoudslasten aan de kazernes op Zaans grondgebied in rekening bij de gemeente Zaanstad. De onderhoudslasten aan deze kazernes vallen dit jaar lager uit.

P7; Vrijval opgenomen verplichtingen 2022 (-€ 0,4 mln.)

Bij de jaarrekening 2022 was een inschatting gemaakt van kosten die betrekking hadden op het boekjaar 2022, maar waarvoor op dat moment nog geen factuur was ontvangen. Deze inschatting blijkt nu te hoog.

P1; Hogere baten gedupeerden kinderopvangtoeslag affaire (-€ 0,3 mln.)

Wij hebben van het Rijk alsnog compensatie ontvangen voor de kosten voor kwijtscheldingen van schulden van gedupeerden van de kinderopvangtoeslag affaire. Deze kosten hadden wij al in de jaarrekeningen van 2021 en 2022 verantwoord.

Overige verschillen (-€ 1,6 mln.)

Op de diverse programma’s waren er meerdere kleine verschillen die per saldo een voordeel opleveren van -€ 1,6 mln.

Nadelen:

P4; Hogere lasten specialistische jeugdzorg (€ 2,2 mln.)

De lasten voor specialistische jeugdhulp (segment B) en met name hoog-specialistische jeugdhulp (segment C) zijn fors gestegen. Dit is het gevolg van een toename van het aantal cliënten en gemiddeld zwaardere zorg (hogere kosten per cliënt) ten opzichte van vorig jaar. Daarnaast vallen de lasten voor het persoonsgebonden budget (PGB) hoger uit.

P8; Lagere baten algemene uitkering (€ 1,1 mln.)

De baten van de algemene uitkering uit het Gemeentefonds zijn per saldo € 1,1 mln. lager. Een onvoorziene verlaging van de maatstaf ‘huishoudens met een laag inkomen’ en de uitkeringsfactor zorgden voor lagere inkomsten (€ 5,5 mln.). Daar tegenover stonden extra inkomsten uit decentralisatie uitkeringen (€ 9 mln.), onder meer voor energietoeslag. Hiervan is een deel (€ 4,6 mln.) gereserveerd, omdat de uitgaven in 2024 plaatsvinden. Deze reservering was nog niet geraamd in de begroting.

P2; Lagere baten leges omgevingsvergunningen (€ 0,8 mln.)

Enkele grote projecten, waarvan de start in 2023 was voorzien, zijn vertraagd naar 2024. Dit leidt ertoe dat de baten uit leges omgevingsvergunningen ook pas volgend jaar worden ontvangen. Hierdoor ontstaat een nadeel.

P2; Hogere lasten zwembad de Crommenije (€ 0,7 mln.)

Er is een probleem met de riolering en het tegelwerk van zwembad De Crommenije in Krommenie. In de onderhoudsvoorziening Vastgoed was nog niet geanticipeerd op deze werkzaamheden. Daarom zijn extra middelen in de voorziening gestort. Dit leidt tot hogere lasten.

P7; Hogere lasten dotatie voorziening verlofsparen (€ 0,4 mln.)

Gemeenten moeten sinds 2022 een voorziening vormen voor gespaarde bovenwettelijke verlofdagen van medewerkers. De voorziening is bij de jaarrekening opnieuw berekend en komt hoger uit dan de oorspronkelijke raming. Dit komt hoofdzakelijk door een groei van het aantal restant verlofuren van medewerkers en een hogere waardering daarvan als gevolg van loonindexatie op basis van de CAO.

Voorstellen voor resultaatbestemming

De werkzaamheden van een aantal incidenteel in 2023 beschikbaar gestelde exploitatiebudgetten loopt door in 2024. Voor de restantbudgetten hiervan op 31 december 2023 doen we in de Voorjaarsnota 2024 een voorstel tot resultaatbestemming. Dit betreft:

- Opvang zwerfjongeren -€ 0,3 mln.

- Houtcentrum (RON) -€ 0,1 mln.

- Budget organisatieontwikkeling -€ 0,1 mln.

- Middelen kinderopvangtoeslag affaire -€ 0,6 mln.

- Incidentele middelen mobiliteit (coalitieakkoord) -€ 0,3 mln.

--------------

Subtotaal: -€ 1,4 mln.

Weerstandscapaciteit en risicobeheersing

In de nota weerstandsvermogen en risicomanagement is bepaald dat de bandbreedte van de weerstandsratio (verhouding tussen de beschikbare en de benodigde weerstandscapaciteit) tussen de 1,4 en de 1,8 moet liggen. Om de risico’s van Zaanstad in kaart te brengen, zijn de risico’s voor de gemeente geïnventariseerd en is per risico een risicoprofiel opgesteld. Met behulp van een Monte Carlo analyse is het optreden van de verschillende risico’s gesimuleerd. Uit de simulatie blijkt dat bij een zekerheidspercentage van 90% alle risico’s kunnen worden afgedekt met een weerstandscapaciteit van € 15,9 mln. Bij een weerstandsratio van 1,4 is de benodigde weerstandscapaciteit € 22,3 mln. Dit betekent dat € 22,3 mln. moet worden opgevangen door de algemene reserves.

De stand van de algemene reserves bedraagt € 18,9 mln. De algemene reserves zijn dus lager dan de minimaal vereiste € 22,3 mln.Het weerstandsratio komt uit op 1,2. Dit is buiten de gewenste bandbreedte van 1,4 en 1,8. Er dient een extra storting gedaan te worden voor een minimaal bedrag van € 3,4 mln. om aan het vereiste ratio van 1,4 te komen. Dit wordt voorgesteld in de Voorjaarsnota 2024. De algemene reserve grondzaken is in 2023 met € 6,1 mln. toegenomen door een toevoeging van € 5,6 mln. vanuit de algemene reserve en winstnemingen van € 2,3 bij HoogTij en Saendelft op grond van het MPG 24.1. Daartegenover staan onttrekkingen van € 1,8 mln. voor verliesvoorziening en Wijkgebonden besteding Kogerveldwijk op gornd van het MPG 23.1.

Meer gedetailleerde informatie is te vinden in de paragraaf 3.2 Weerstandsvermogen en risicobeheersing.

Financiering

De gemeente Zaanstad is volop in ontwikkeling. Om te kunnen ontwikkelen, moet de gemeente investeren in de stad (zoals woningbouw, scholen, riolen, etc.). Om te investeren leent de gemeente geld en lost dit weer af over de levensduur van de activa. De schuld van de gemeente Zaanstad in verhouding tot het eigen vermogen (de netto schuld quote) is ten opzichte van vorig jaar afgenomen en wordt als verantwoord geacht. De belangrijkste redenen hiervoor zijn dat de kosten van de schuld (rente en aflossing) betaalbaar zijn in de begroting en dat tegenover de schulden hogere bezittingen staan. In de paragraaf 3.4 Financiering wordt dit uitgebreid uitgelegd en geïllustreerd met grafieken.

Dashboard financiën

Om goed zicht te krijgen op de financiële situatie en ontwikkeling van de gemeente wordt op drie onderdelen informatie gegeven in het dashboard. Deze drie onderdelen zijn:

- Exploitatie

- Vermogen en schuld

- Weerbaarheid en wendbaarheid

In het dashboard wordt zowel teruggekeken als vooruit. Met terugkijken laten we de realisatie van de afgelopen vier jaar zien. Dit zijn de ‘harde’ cijfers. De cijfers die voor de jaren 2024 zijn opgenomen, zijn de schattingscijfers op basis van de begroting 2024.

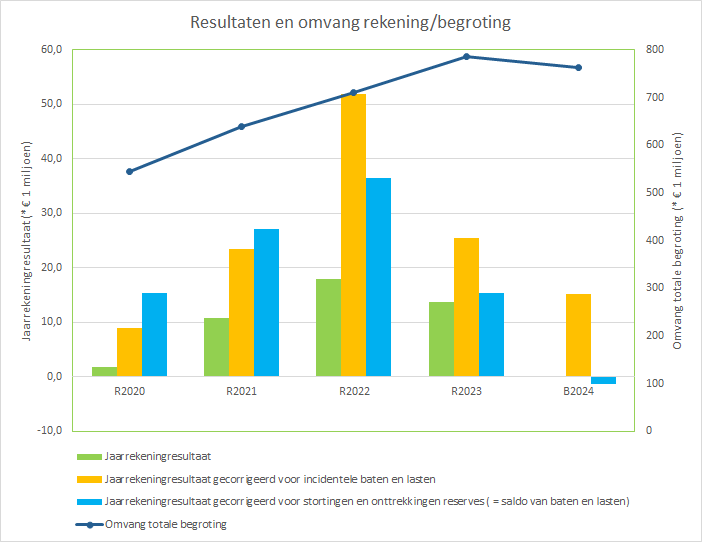

Exploitatie

De grafiek laat drie resultaatberekeningen per jaar zien.

1. De eerste berekening (groen) is het totaal resultaat. Het jaarrekeningresultaat 2023 is net als voor de afgelopen jaren positief.

2. Bij de tweede berekening (geel) wordt het resultaat gecorrigeerd voor de incidentele baten en lasten. Dit geeft dus het resultaat weer van de structurele baten en lasten en geeft daarmee een beeld van het structurele begrotingsevenwicht. Er is structureel sprake van een positief beeld.

3. Bij de derde berekening (blauw) zijn de stortingen en dotaties aan de reserves niet opgenomen (het zogenaamde resultaat voor bestemming). Dat het resultaat voor bestemming hoger is dan het resultaat na bestemming (groen) betekent dat er per saldo meer stortingen zijn gedaan dan onttrekkingen en dat de reserves in totaliteit zijn toegenomen. Dit is in alle jaren het geval.

Stortingen en onttrekkingen aan reserves worden ook als incidentele baten en lasten beschouwd.

Voor de eerste drie punten is de schaalverdeling aan de linkerkant van de grafiek van belang. In de grafiek is ook de lijn van de begrotingsomvang te zien. De schaalverdeling hiervoor staat aan de rechterkant. We zien een jaarlijkse stijging van de begrotingsomvang. Dit heeft te maken met de groei van de stad en de projecten die we uitvoeren waarvoor extra middelen beschikbaar zijn gekomen.

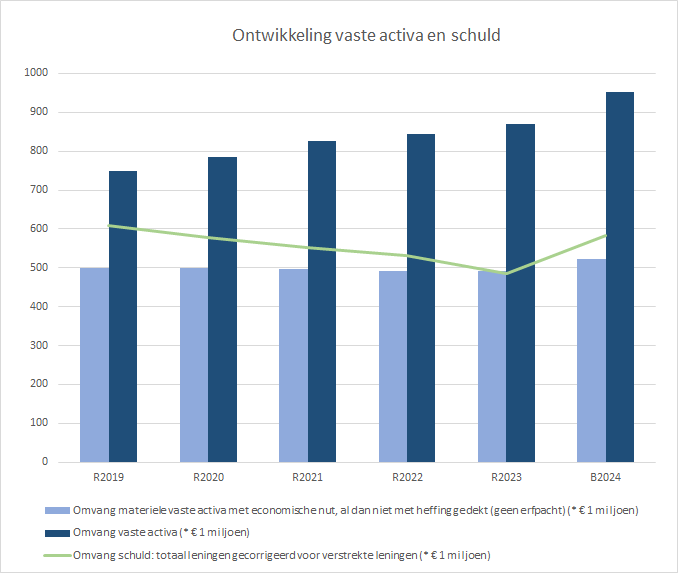

Het overzicht laat zien dat de omvang van de vaste activa in 2023 licht is gestegen ten opzichte van de jaarrekening 2022. De omvang van de materiële vaste activa met economisch nut is vrijwel gelijk aan vorig jaar. De schuldpositie stijgt niet mee met de groei van de vaste activa en kent een daling. Deze wordt met name veroorzaakt door de rijkssubsidies die al ontvangen zijn, maar over een lagere periode van jaren worden uitgegeven. Denk hierbij aan de woningbouwimpuls en het volkshuisvestingsfonds. Wanneer deze middelen daadwerkelijk tot besteding komen, zal de omvang van de gemeentelijke schuld toenemen.

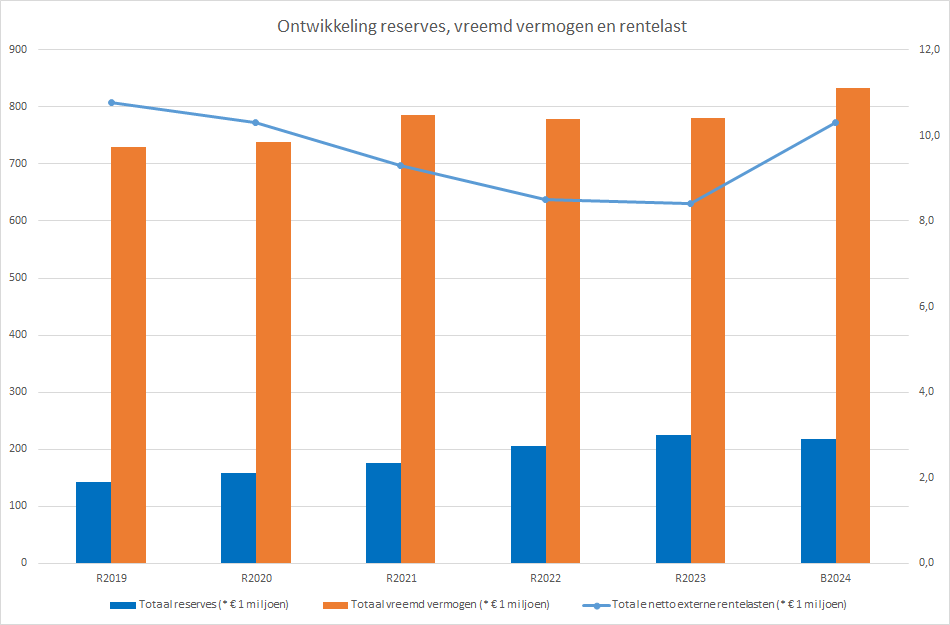

Ontwikkeling reserves, vreemd vermogen en rentelast

De onderstaande grafiek laat de verhouding tussen het eigen vermogen (de reserves) en het vreemd vermogen zien. De grafiek laat een lichte stijging zien van de reservepositie en een redelijk constant vreemd vermogen. Een groot deel van de investeringen in de stad wordt gefinancierd met vreemd vermogen.

Het bedrag dat betaald wordt aan rentelasten is ten opzichte van 2022 nog iets gedaald. De bedragen staan op de rechter as. Dit komt door het lage rentepercentage, waardoor herfinanciering gunstig uitpakt. Overigens laat het rentepercentage inmiddels wel weer een stijgende trend zien.

Overige kengetallen

Vermogen en schuld | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|

Solvabiliteit | 17,7% | 19,2% | 22,2% | 23,4% | 19,7% |

Renterisiconorm | 8% | 9% | 10% | 10% | 8% |

Investeringsuitgaven, toename nieuw bezit (* € 1 miljoen) | 60 | 65 | 52 | 68 | 126,2 |

We zien de solvabiliteit stijgen. Dat komt hoofdzakelijk door een stijging van de activa terwijl het vreemd vermogen redelijk constant is gebleven. De VNG geeft 20% als signaalwaarde aan. Zaanstad zit boven deze signaalwaarde en dat is positief.

De renterisiconorm geeft aan hoeveel procent van de langlopende leningen er gedurende een jaar vervalt. Het percentage blijft stabiel. Deze norm mag niet boven de 20% uitkomen (regelgeving van het Rijk). Met het herfinancieren van leningen en de lage rentestand willen we toegroeien naar een renterisiconorm van 5%. Of dat gezien de inmiddels stijgende rente een haalbare norm is, gaan we in 2024 verder beoordelen.

De investeringsuitgaven betreffen zowel de vervangingsinvesteringen als nieuwe investeringen.

Weerbaarheid en wendbaarheid

Weerbaarheid | R2020 | R2021 | R2022 | R2023 | B2024 |

|---|---|---|---|---|---|

Benodigde weerstandscapaciteit bij zekerheidspercentage 90% en ratio 1,4 (* € 1 miljoen) | 19,6 | 17,2 | 17,4 | 22,3 | 22,1 |

% rijksbudget (algemene uitkering) van totale baten | 53% | 52% | 57% | 54% | 56% |

Percentage niet beïnvloedbare kosten (alleen bij begroting) | |||||

Onbenutte belastingcapaciteit | 1,5% | 1,6% | 2,2% | 1,3% | - |

We zien dat de omvang van de financiële risico’s is gestegen ten opzichte van de berekening bij de jaarrekening 2022. Ten aanzien van de BUIG zien we dat de ontwikkeling van het aantal uitkeringen in Zaanstad ongunstiger is dan de gemiddelde landelijke ontwikkeling en dat het aandeel van Zaanstad in het landelijke uitkeringenbudget (macrobudget BUIG) zich niet ontwikkelt in lijn met de ontwikkeling van de uitkeringen in Zaanstad. Daarnaast zien we dat de inzet van jeugdzorg nog steeds toeneemt, mede als gevolg van maatschappelijke (en vaak landelijke) ontwikkelingen. Doordat de Jeugdwet een openeinderegeling is, kunnen aanvragen voor jeugdzorg niet worden geweigerd, ook niet als er onvoldoende budget is. Tot slot is het door de Rijksoverheid beschikbaar gestelde bedrag voor het toekennen van aanvragen in het kader van de Regeling Specifieke Uitkering Sport niet meer toereikend. De laatste jaren is de verlening van de specifieke uitkering geen 100% meer, omdat de gemeenten in totaal meer aanvragen dan dat er landelijk aan budget beschikbaar is.

Het percentage rijksbudget ten opzichte van het totaal van de baten is in 2023 afgenomen. Hoewel de baten vanuit de algemene uitkering uit het Gemeentefonds zijn gestegen van € 373 mln. naar € 392 mln., zijn de overige baten naar verhouding meer toegenomen.

De onbenutte belastingcapaciteit kan alleen achteraf berekend worden. Hiervoor zijn landelijke gegevens nodig. Dit kengetal wordt berekend via de houdbaarheidstest van de Vereniging Nederlandse Gemeenten (VNG). Dit kengetal geeft aan hoeveel een gemeente bij een slechtweer-scenario haar inkomsten kan verhogen. Een negatieve uitkomst voor dit kengetal betekent dat de belastingdruk hoger is dan wat als een aanvaardbaar belastingtarief wordt gezien. Dat geeft aan dat een gemeente in principe geen ruimte heeft voor ombuigingen op haar belastingbaten binnen de grenzen van een aanvaardbaar belastingtarief. Zaanstad heeft de afgelopen jaren een positieve uitkomst gehad.