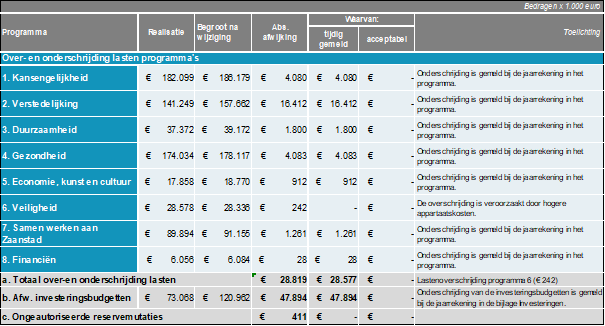

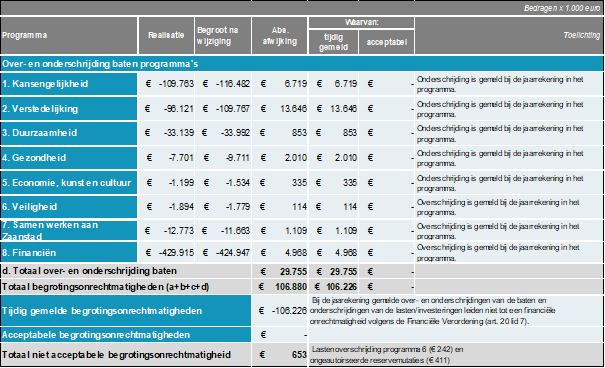

Begrotingsrechtmatigheid

Bij de rechtmatigheidscontrole vormt het begrotingscriterium een belangrijk toetsingscriterium. Begrotingsrechtmatigheid wordt omschreven als: “Financiële beheershandelingen, die ten grondslag liggen aan de baten en lasten, alsmede de balansposten, dienen tot stand te zijn gekomen binnen de grenzen van de geautoriseerde begroting en hiermee samenhangende programma’s”. In de begroting zijn de maxima voor de lasten vermeld die door de raad zijn vastgesteld. Dit houdt in dat de financiële beheershandelingen dienen te passen binnen de begroting, waarbij het juiste programma, de toereikendheid van het begrotingsbedrag, alsmede het begrotingsjaar van belang zijn.”

Indien op programmaniveau de gerealiseerde baten en lasten (exploitatie en investeringen) afwijken (onder- en overschrijdingen) van de begroting alsmede hogere reservemutaties dan begroot is er sprake van een begrotingsafwijking. Begrotingsafwijkingen hoeven niet altijd te leiden tot een financiële onrechtmatigheid. Indien er bijvoorbeeld sprake is van budgetoverschrijdingen waar direct gerelateerde opbrengsten tegenover staan, dan is er sprake van een acceptabele onrechtmatigheid. Dit geldt ook voor tijdig gemelde begrotingsafwijkingen. Acceptabele onrechtmatigheden zijn vastgelegd in de financiële verordening. Op programmaniveau dient aangegeven te worden of de uitgaven binnen het door de Gemeenteraad uitgezette beleid passen dan wel dat er sprake is van strijdigheid met een wettelijke bepaling c.q. met een door de Gemeenteraad genomen beslissing. Hieronder is een overzicht van de begrotingsafwijkingen opgenomen.

Begrotingsafwijkingen